Open Banking: Banken schöpfen Potenzial der PSD2 immer noch nicht aus

Roland Berger

Die große Mehrheit der Finanzdienstleister sieht die PSD2-Richtlinie auch knapp zwei Jahre nach Inkrafttreten und einige Monate nach der verbindlichen Umsetzungspflicht als Chance – das trifft für vier von fünf der Befragten einer aktuellen Studie zu – hat aber auch Monate nach dem Start noch keine passenden Strategien. Dabei gelten Technologiefirmen für die Banken als die größten Konkurrenten im Rahmen des Open-Banking-Szenarios. Auch wenn den meisten Banken klar ist, dass Open Banking Priorität hat, agieren viele Häuser noch verhalten und zögerlich.

Seit dem 14. September müssen die Banken die neue Payment Services Directive (PSD2) der EU verbindlich umsetzen. Das bedeutet für die Geldinstitute neben höherem Verbraucherschutz und Zahlungssicherheit für die Kundschaft vor allem mehr Wettbewerb: Sie sind nun verpflichtet, Drittanbietern wie FinTechs und Technologiefirmen Zugriff auf Konten und Daten ihrer Kunden zu ermöglichen. Die große Mehrheit der europäischen Geldinstitute (81 Prozent) sieht diese Regulierung zwar immer noch vor allem als Chance. Allerdings agieren sie noch zögerlich, die neuen Möglichkeiten auch zu ergreifen: So ist derzeit nur rund ein Drittel (35 Prozent) der Häuser bereit, selbst in die Rolle eines Drittanbieters zu schlüpfen. Das geht aus der Studie „Adapt or die? Why PSD2 has so far failed to unlock the potential of Open Banking“ von Roland Berger hervor. Für die Publikation führten die Experten Interviews mit mehr als 40 der führenden Banken, Drittanbietern und großen Technologieunternehmen in zwölf europäischen Märkten durch.

Roland Berger

Bei der Umsetzung von PSD2 klaffen Ambition und Wirklichkeit allerdings bislang noch weit auseinander. Die etablierten Finanzdienstleister beschränken sich vor allem darauf, die gesetzlichen Mindestanforderungen zu erfüllen. Dabei erlaubt PSD2 Banken, ihre ohnehin schon großen Mengen an Kundeninformationen mit zusätzlichen externen Daten anzureichern. Daraus können ganz neue Geschäftsfelder entstehen, welche die Zukunft in ein Open-Banking-Szenario ebnen.

Für talentierte und ambitionierte Technologieexperten ist es eine einzigartige Chance, die Technologie eines weltweit tätigen Unternehmens wie der Deutschen Bank von Grund auf zu gestalten. Mit Dilip Khandelwal und Gil Perez gewinnen wir zwei herausragende, führende Technologiespezialisten, die uns helfen werden, unsere neue IT-Strategie umzusetzen. “

Sebastian Maus, Partner bei Roland Berger

Zusätzliche Konkurrenz durch große Technologiekonzerne

Roland Berger

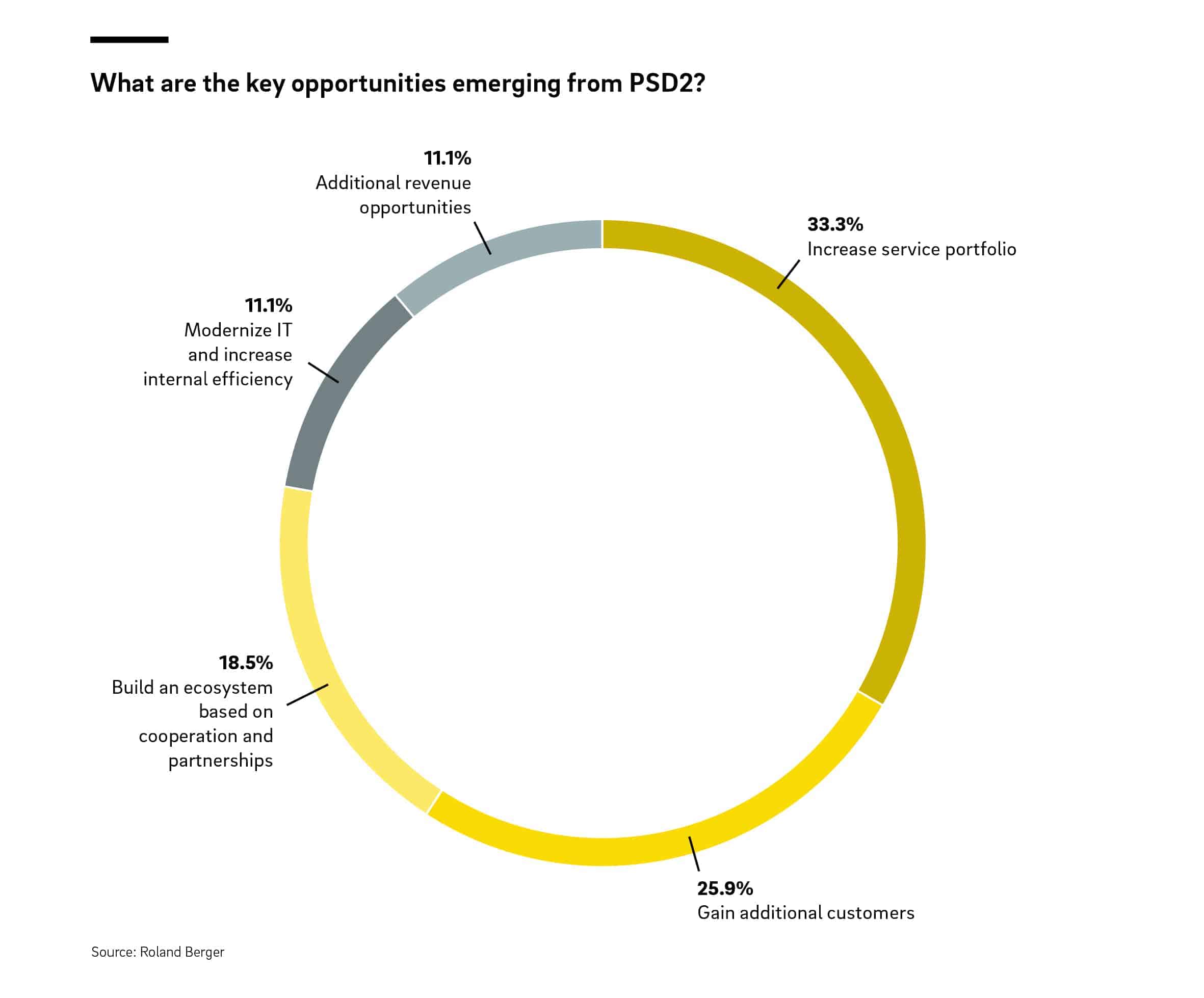

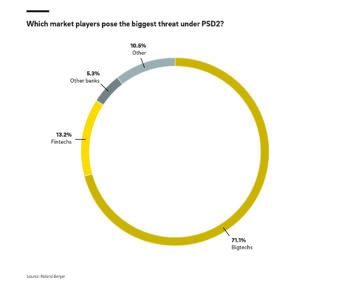

Fast drei von vier Banken (genauer: 72 Prozent) planen, mit Hilfe und auf Basis der PSD2 das Serviceportfolio zu verbessern und so auch neue Kundschaft anzusprechen. Dabei sind sich die Häuser mehrheitlich des Vertrauens ihrer Klienten sicher (54 Prozent). Allerdings sehen sie auch die Herausforderung durch neue Konkurrenten, die in den Markt drängen und ihre Geschäftsmodelle bedrohen: allen voran große Technologiekonzerne wie Google, Amazon, Facebook und Apple (71 Prozent). Die Fintechs hingegen sind aus Sicht der etablierten Dienstleister eher Partner als Konkurrenten – mit ihnen haben die Banken augenscheinlich eher ihren Frieden gemacht.

Große Technologieunternehmen können wie jeder andere Drittanbieter auf die Daten der Banken zugreifen – müssen ihren riesigen Informationsschatz selbst aber nicht preisgeben. Aus dieser Ausgangssituation heraus sind die Firmen absolut in der Lage, etablierte Häuser im Finanzsektor anzugreifen. Nicht zuletzt die Nachrichten der vergangenen Monate sprechen dafür, dass die Sorge der Banken berechtigt ist.“

Sebastian Maus, Partner bei Roland Berger

PSD2 als Startschuss für Open Banking

Die PSD2 markiert nach Ansicht der Experten von Roland Berger den Einstieg in ein Open-Banking-Szenario, in dem etablierte Finanzdienstleister anderen Firmen Zugang zu Daten gewähren und mit ihnen kooperieren. Immerhin vier von fünf Studienteilnehmern erachten Open Banking als eine Top-Priorität des Managements in ihren Häusern. „PSD2 war die Pflicht, aber Open Banking ist weit mehr als die Kür – sondern aus unserer Sicht der einzig sinnvolle Weg in die Zukunft“, sagt Maus.

Roland Berger

Je nach Geschäftsmodell der Bank wird Open Banking sehr unterschiedliche Auswirkungen haben. So können gerade kleinere Institute mit einem hohen Grad an Spezialisierung zu den Gewinnern gehören, da sie ihre Produkte in einer Open-Banking-Welt einem großen Publikum zur Verfügung stellen können. „Nicht alle Banken können sich direkt an der Kundenschnittstelle aufstellen. Umso wichtiger ist das Erarbeiten einer klaren strategischen Positionierung“, erklärt Maus.

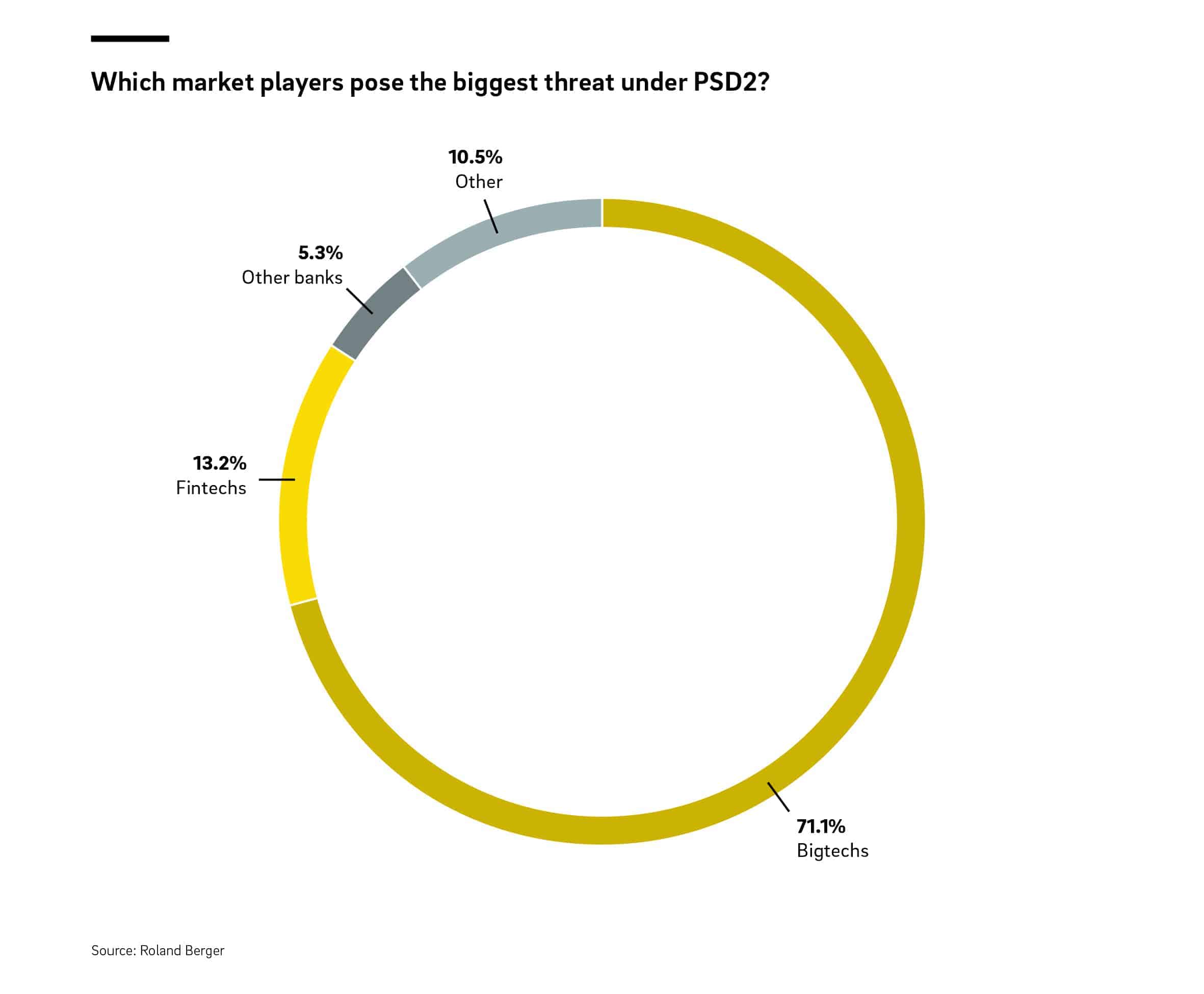

Beim Einstieg in Open Banking mangele es den Banken nicht unbedingt an Willen, sondern das zögerliche Verhalten vieler Banken sei auch dem äußerst schwierigen Marktumfeld der letzten Jahre geschuldet: Niedrige Zinsen, strengere Regulierung, veraltete IT-Infrastrukturen sind nur einige der Herausforderungen – und ein Ende dessen ist nicht in Sicht. Dennoch könnten es sich die Häuser nicht leisten, die Chancen, die PSD2 eröffnet, zu ignorieren. Wenn sie diese Schritte nicht gehen, werde die Lücke durch neue finanzstarke Konkurrenz ausgefüllt, so die Aussage der Unternehmensberater von Roland Berger.tw

[speaker-mute]

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/98606

Schreiben Sie einen Kommentar