ibi-Payment-Report 2024: Das ist die Zukunft des Bezahlens aus Banken- und Kundensicht

ibi

ibi research

ibi

Der ibi-Payment-Report 2024 beleuchtet sechs zentrale Themen, die den Zahlungsverkehr der Zukunft prägen: die digitale Transformation, Instant Payments und Request-to-Pay, neue Bezahlverfahren und Wallets, der Digitale Euro und Kryptowährungen, Buy Now Pay Later (BNPL) sowie den Auslandszahlungsverkehr.

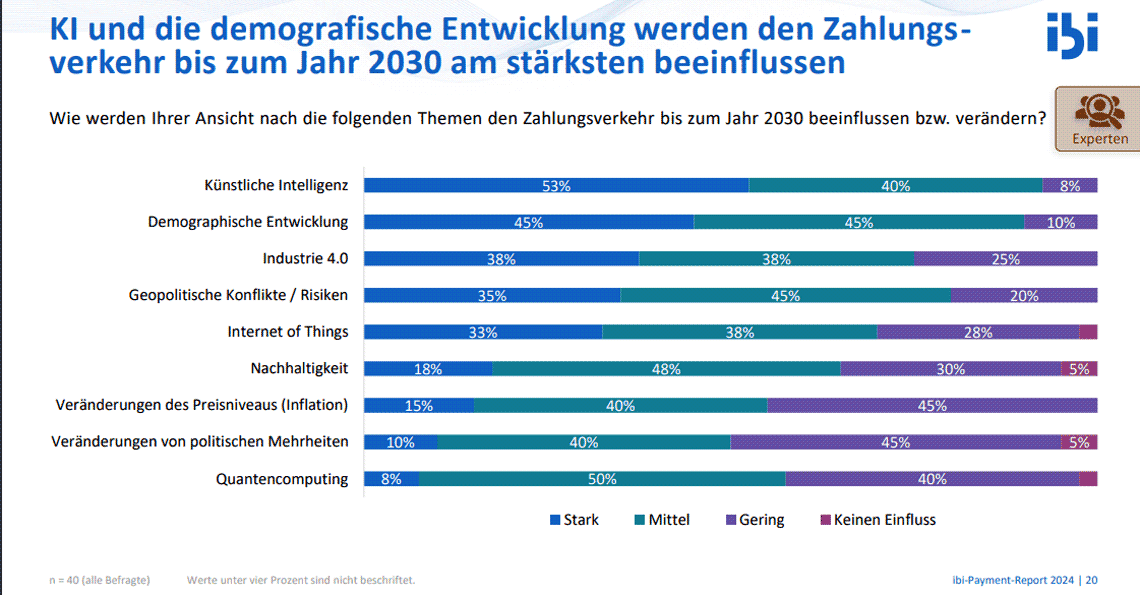

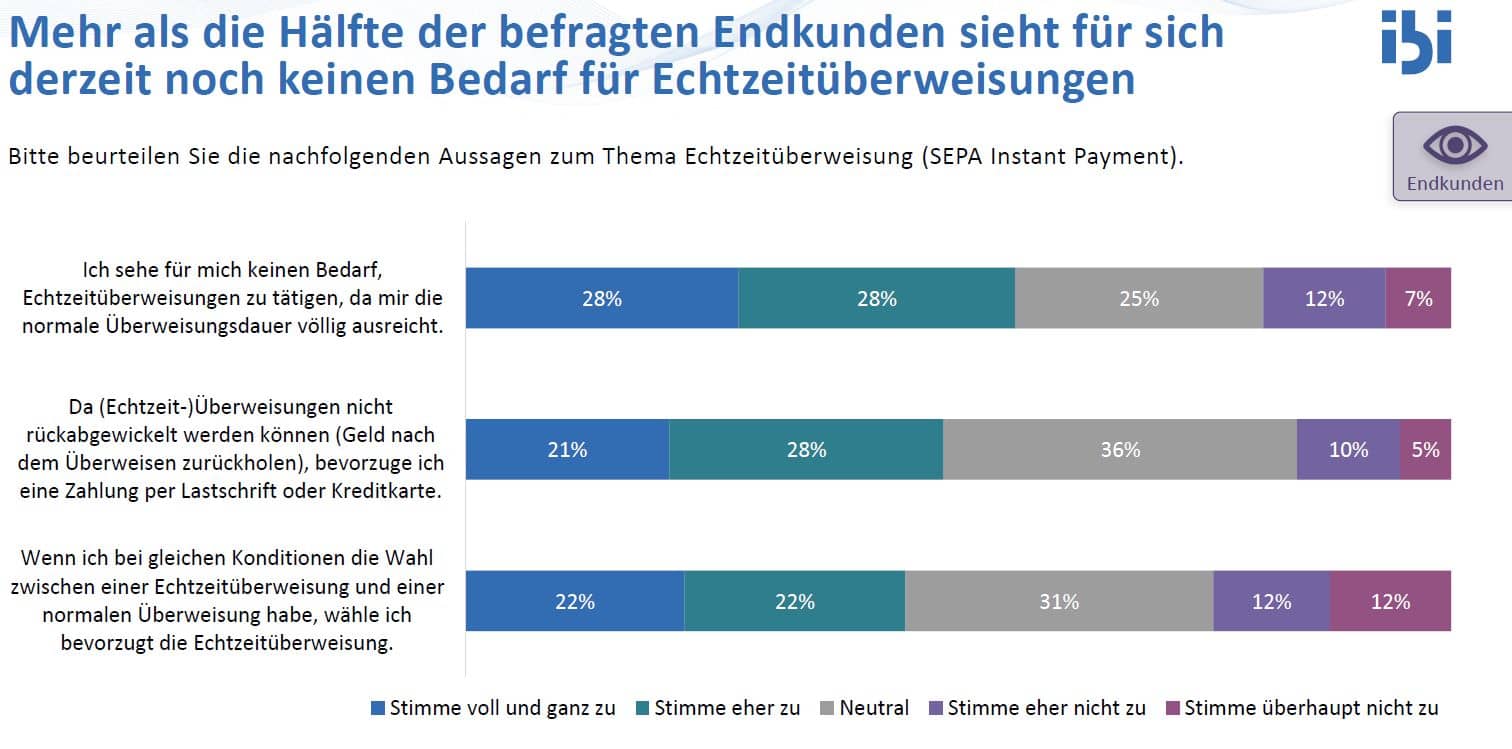

Im Bereich der digitalen Transformation zeigt sich, dass die Weiterentwicklung der Girocard zur Girocard 4.0 von 83 Prozent der Experten als essenziell betrachtet wird, um im Wettbewerb mit Mastercard und Visa zu bestehen. Mobile-Payment wird zunehmend wichtiger, und mit 40 Prozent aktiven Nutzern hat es sich bei Endkunden etabliert. Zudem überholt Mobile-Banking mit 50 Prozent regelmäßiger Nutzer erstmals das klassische Online-Banking. Instant Payments werden zwar von 88 Prozent der Kreditinstitute unterstützt, doch betrachten mehr als die Hälfte der Experten deren Umsetzung primär als Kostenfaktor. Auf Endkundenseite mangelt es noch an breitem Interesse, aber konkrete Anwendungsfälle wie Request-to-Pay könnten das Potenzial der Echtzeitzahlungen sichtbarer machen.

Im Ergebnis zeigt sich, dass nur über konkret verfügbare Anwendungsfälle die Nutzenpotenziale für alle beteiligten Akteure sicht- und greifbar hervorgehen. In diesem Kontext können beispielsweise Requestto-Pay und das europäische Bezahlverfahren Wero eine wichtige Rolle

spielen.”

Aus dem ibi-Payment-Report 2024

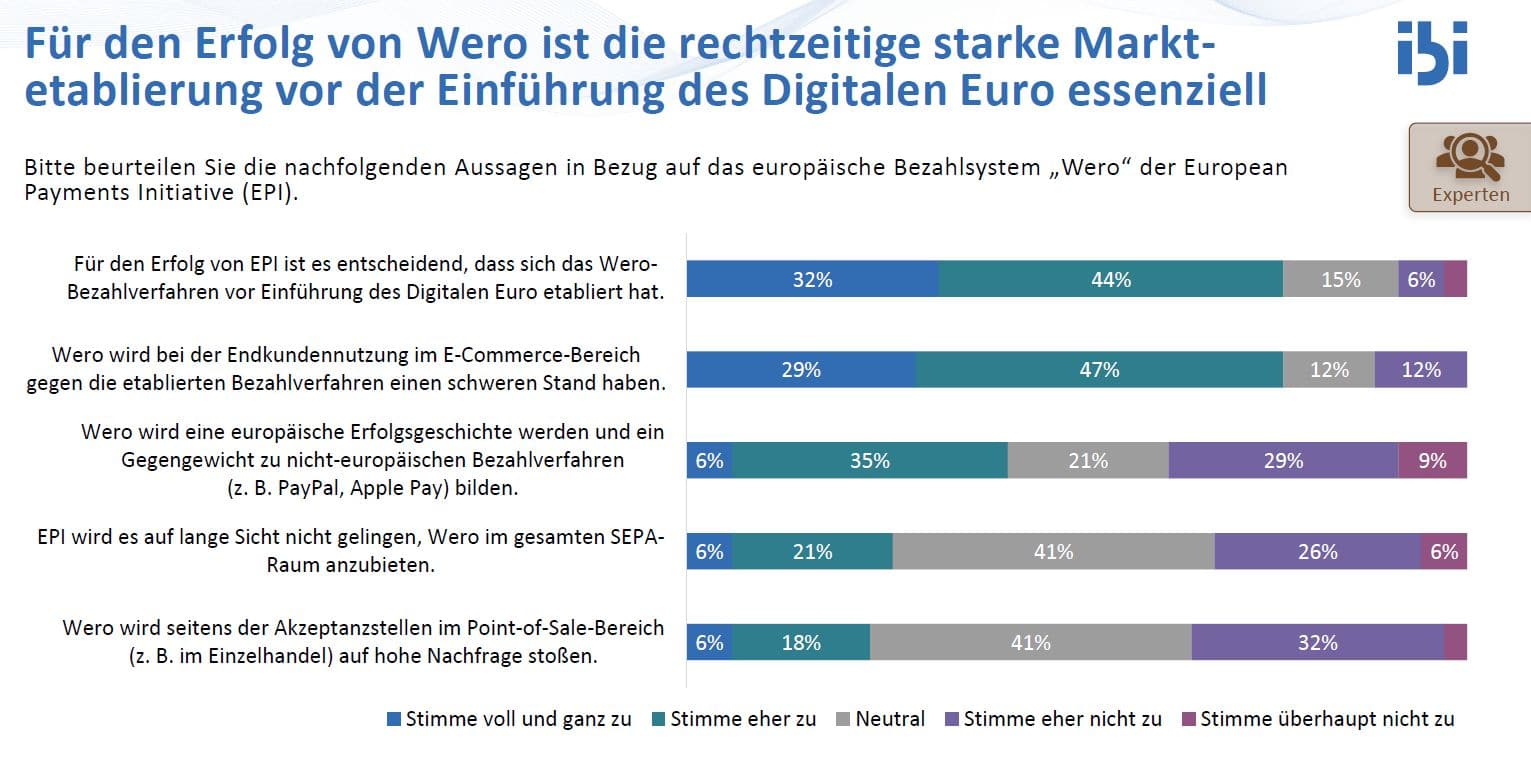

Wero steht erst in den Startlöchern, könnte aber Potenzial haben

ibi

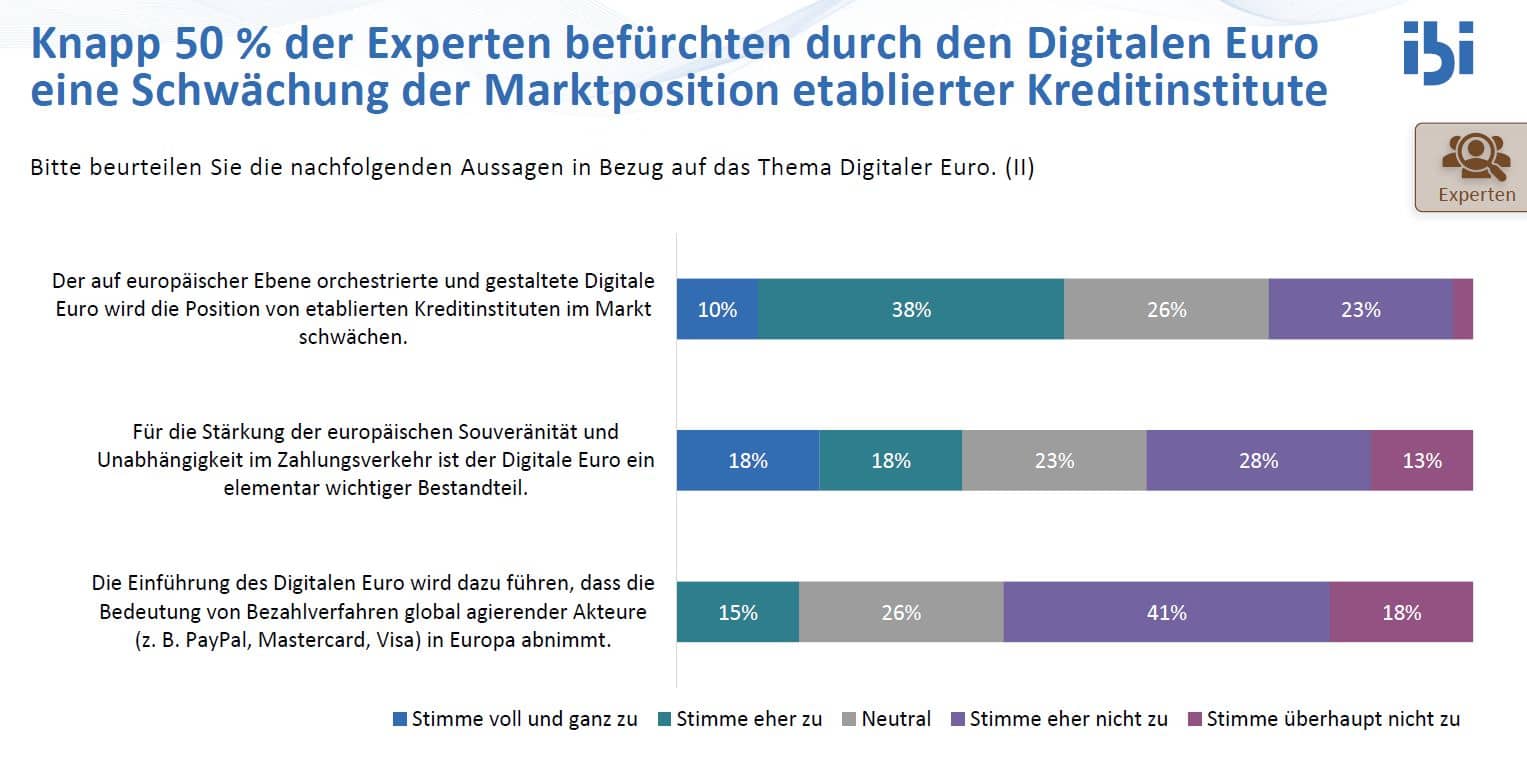

Bei neuen Bezahlverfahren und Wallets wird eine steigende Nutzung erwartet. Während PayPal und Klarna die führenden Anbieter bleiben, sehen Experten großes Potenzial für institutseigene Wallets, die derzeit nur von 14 Prozent der Endkunden genutzt werden. Gleichzeitig startet das europäische Bezahlsystem „Wero“ mit Peer-to-Peer-Zahlungen, ist jedoch bislang nur 8 Prozent der Endkunden bekannt. Der Digitale Euro polarisiert. Während 37 Prozent der Endkunden ihn ergänzend zum Bargeld nutzen möchten, sehen 60 Prozent keinen Bedarf, da bestehende Zahlungsmethoden ausreichen. Datenschutz und Betrugsschutz sind zentrale Anliegen der Endkunden. Kryptotoken wie Bitcoin bleiben hingegen Nischenprodukte. Zwar ist die Bekanntheit hoch, doch über die Hälfte der Endkunden lehnt sie aufgrund mangelnden Verständnisses und ökologischer Bedenken ab.

ibi

Buy Now Pay Later (BNPL) wird von Experten und Kreditinstituten bislang unterschiedlich eingeschätzt. Während 52 Prozent der Endkunden das Konzept kennen und jeder Fünfte es bereits nutzt, wird BNPL in den Geschäftsstrategien vieler Banken noch nicht ausreichend berücksichtigt. Dabei sehen 43 Prozent der Experten ein Wachstumspotenzial, obwohl Bedenken hinsichtlich Überschuldung auf Endkundenseite bestehen. Im Auslandszahlungsverkehr stehen Effizienz und Kostentransparenz im Fokus. Während 48 Prozent der Experten eine Kombination traditioneller und neuer Lösungen als Zukunft sehen, legen Endkunden besonderen Wert auf Transparenz bei Gebühren und die Möglichkeit zum Vergleich verschiedener Anbieter.

Dieses (Geschäfts-)Potenzial wird allerdings von den Kreditinstituten oftmals noch deutlich zu wenig ausgeschöpft. So ist zwar in der Geschäftsstrategie der Institute von knapp der Hälfte der Experten BNPL von Relevanz, der Stellenwert fällt allerdings häufig (noch) gering aus.”

Aus dem ibi-Payment-Report 2024

Auf Mehrwerte und die Vermittlung kommt es an

Initiator des ibi-Payment-Reports 2024 ist ibi research in Zusammenarbeit mit den drei Partnern DZ BANK AG, PPI AG und S-Payment GmbH. Diese Unternehmen haben nicht nur eine zentrale Stellung in der deutschen Finanzlandschaft, sie sind auch maßgeblich für die Weiterentwicklung des Zahlungsverkehrs in Deutschland und Europa verantwortlich.

Die Ergebnisse des Reports zeigen, dass technologische Innovationen im Zahlungsverkehr einerseits großes Potenzial bieten, andererseits jedoch klare Kommunikation und gezielte Mehrwerte benötigen, um Endkunden und Kreditinstitute gleichermaßen zu überzeugen. Der Report kann nach Abgabe der Kontaktdaten hier heruntergeladen werden. tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/219441

Schreiben Sie einen Kommentar