Vernetzte Lösungen im Risikomanagement: Die Zukunft des regulatorischen Reportings

msg for banking

von Holger Dürr und Ingo Müller, Principal Business Consultant bei msg for banking

Das jüngste Beispiel ist die zum 30.09.2024 zu erstellende IRRBB-Meldung. Hier müssen die Institute die Daten aus dem Zinsrisikomanagement – sowohl barwertig als auch periodisch – in sehr granularer Form an die Aufsicht quartalsweise melden. Neben der Bestandssicht sind auch Planergebnisse auf einem Zeithorizont von einem 1 Jahr als auch verschiedene Szenarien granular zu melden. Je nach Meldepflicht spricht man von 4.000 bis 6.000 Datenpunkten.Risikomanagement: Herausforderung für Banken

msg for banking

Durch die vernetzten Anforderungen entsteht immer stärker der Bedarf nach übergreifenden konsistenten Lösungen von Risikomanagement und Meldewesen, wenn die Institute diese Anforderungen aufsichtskonform erfüllen möchten.”

Im Wesentlichen sind am Markt zwei zentrale Vorgehensweisen zu beobachten, die stets ein Zusammenspiel zwischen der internen IT des Instituts und den externen IT-Dienstleistern darstellen.

Interne Plattform

Im Rahmen einer passenden IT-Strategie erstellen die Institute die Lösungen selbst und orchestrieren sie konsistent auf einer internen Plattform und einem zentralen Data Warehouse.”

Üblicherweise erwerben sie hierbei neben Eigenentwicklungen auch Softwarekomponenten für einzelne Themen und betten sie in ihre Systemlandschaft ein. Diese Vorgehensweise favorisieren tendenziell eher größere Institute mit Spezialgeschäft. Sie erfordert eine hohe Eigenleistung der Institute, erlaubt aber im Gegenzug eine passgenaue Einbettung der Lösungen gemäß der eigenen IT-Strategie.

Vorgefertigte Softwarelösungen

In standardisierten Produkten stellt der Anbieter der Lösung die themenübergreifende Konsistenz sicher. Üblicherweise wird hierbei eine vollständig vom Anbieter bereitgestellte Software-Plattform in die Systemlandschaft des Instituts integriert, d.h. die Integration beschränkt sich im Wesentlichen auf die Anbindung von durch den Anbieter bereitgestellten Schnittstellen und belastet die hausinterne IT deutlich weniger.

Holger Dürr ist als Principal Business Consultant bei msg for banking (Website) Experte für Gesamtbanksteuerung, Risikomanagement und Aufsichtsrecht. Er hat viel Erfahrung in der Umsetzung von Fachprojekten, Implementierung von Lösungen und ist erfahrener Referent sowie Autor von Fachpublikationen.

Holger Dürr ist als Principal Business Consultant bei msg for banking (Website) Experte für Gesamtbanksteuerung, Risikomanagement und Aufsichtsrecht. Er hat viel Erfahrung in der Umsetzung von Fachprojekten, Implementierung von Lösungen und ist erfahrener Referent sowie Autor von Fachpublikationen.

Ingo Müller ist als Principal Business Consultant bei msg for banking (Website) Experte für die Entwicklung fachlicher Lösungsarchitekturen. Er besitzt langjährige Erfahrungen in Design, Umsetzung und Integration komplexer Lösungen im Risikomanagement- und Meldewesenumfeld.

Ingo Müller ist als Principal Business Consultant bei msg for banking (Website) Experte für die Entwicklung fachlicher Lösungsarchitekturen. Er besitzt langjährige Erfahrungen in Design, Umsetzung und Integration komplexer Lösungen im Risikomanagement- und Meldewesenumfeld.

Häufig nutzen mittlere und kleinere Institute diese Vorgehensweise, da sie in der Regel keine ausreichenden Kapazitäten haben, um eine eigene Plattform aufzubauen und zu orchestrieren.”

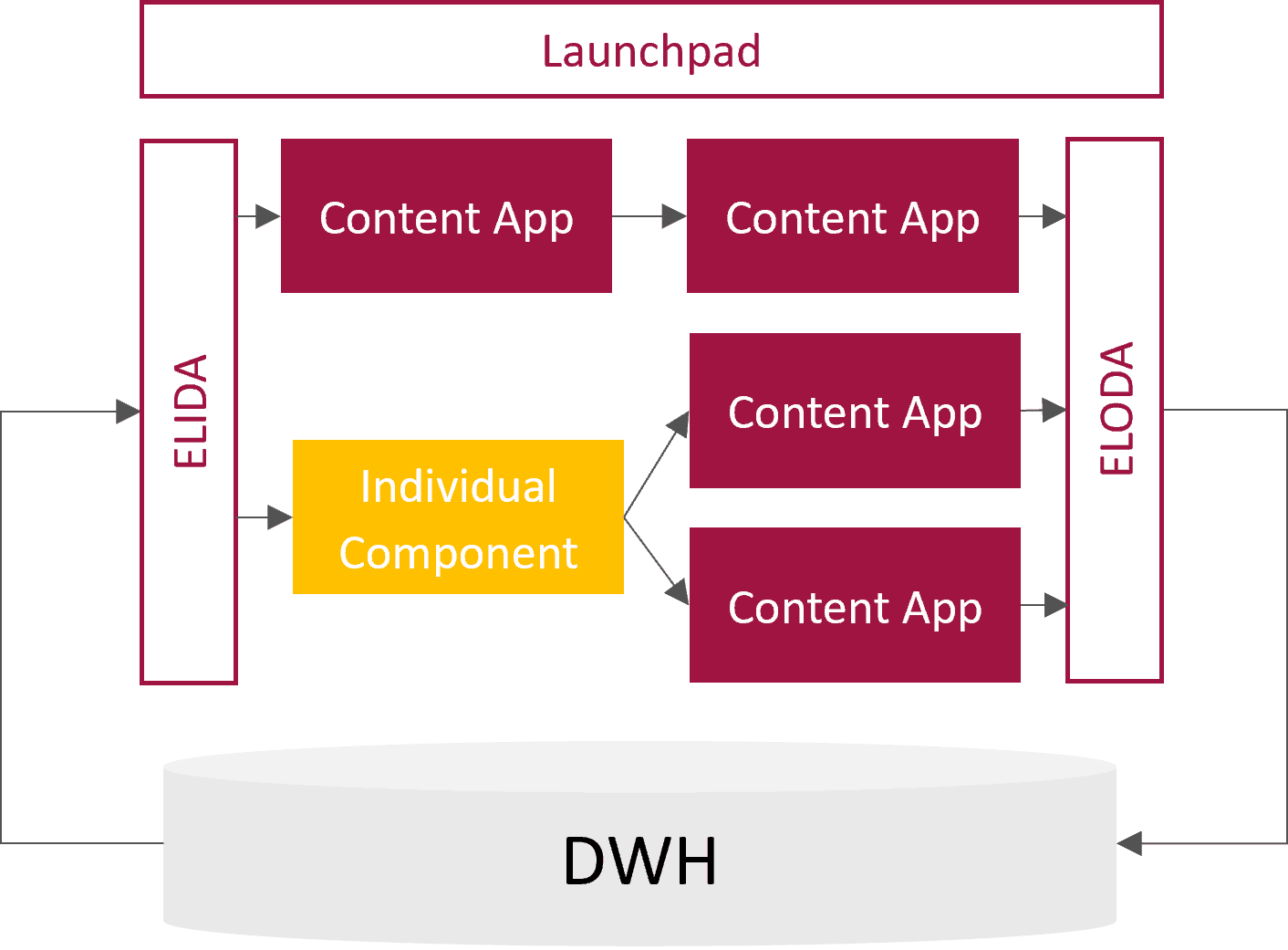

Neben diesen beiden Endpunkten des Spektrums existieren auch Zwischenszenarien, in denen zum Beispiel individuelle Komponenten in eine standardisierte Plattform eingebunden werden.

Fachliche Herausforderungen

In einer integrierten Sicht von Risikomanagement und regulatorischem Reporting muss die Plattform teilweise komplexe und umfangreiche bankfachliche Anforderungen lösen können, zum Beispiel

- feingranulare, durch die Aufsicht vorgegebene Klassifizierung von Geschäften mit vielen spezifischen Attributen,

- Simulations- und Vorschaurechnungen auf Basis bankindividueller Kriterien und Planungsannahmen,

- fachlich beherrschbare Integration von Annahmen zur Geschäftsentwicklung,

- übergreifende Szenarien zur Risikomessung und -steuerung,

- flexible Aggregate und Hierarchiestrukturen je Thema oder Bericht,

- schnelle Analysemöglichkeiten für Treasury bezüglich wesentlicher Kennzahlen hinsichtlich eigener Marktaktivitäten.

Diese Anforderungen lassen sich nur konsistent erfüllen, wenn ein gemeinsames, über alle Fragestellungen ein konsistentes Datenmodell zur Verfügung steht, da ansonsten in der Regel erhebliche Abstimmungs- und Plausibilisierungskosten entstehen.”

Cloud vs. on premise

Wie in vielen anderen Branchen auch lässt sich im Bankenumfeld eine Tendenz in Richtung cloudbasierter Lösungen erkennen. Aktuell liegt der Fokus im Vergleich zu anderen Industriezweigen jedoch noch stark auf dem Betrieb von Lösungen im eigenen Haus bzw. im eigenen Rechenzentrum.

Da davon auszugehen ist, dass der Betrieb in der Cloud langfristig die dominierende Lösungsvariante sein wird, muss dies eine zukunftsfähige Plattform ebenfalls – allein aus Gründen der Investitionssicherheit – berücksichtigen und entsprechende Betriebsmodelle und Schnittstellentechnologien unterstützen.”

Erweiterbarkeit und offene Schnittstellen

Ständig wachsende und sich verändernde Anforderungen an das Risikomanagement und Meldewesen bedingen, dass Plattformen offen für neue Themen sein müssen, die gegebenenfalls von anderen Dienstleistern bereitgestellt werden. Hierunter fallen zum Beispiel auch digitale Assistenten / Assistenzsysteme oder high-end BI- und Reportingtools. Dies erfordert flexible Schnittstellen in standardisierten Formaten (z.B. JSON lines / NDJSON) zum Datenzugriff für externe Systeme.

Konsequenz für Softwarehersteller

Für Hersteller von standardisierten Softwareprodukten sind diese teilweise sehr konträren Rahmenbedingungen besonders herausfordernd. Eine Lösung muss hinreichend flexibel sein, um die individuellen Integrationsszenarien abzubilden. Gleichzeitig müssen Umsetzung und Wartung jedoch effizient und kostengünstig möglich sein, um eine attraktive Alternative im Vergleich zu einer kundenindividuellen Projektlösung darzustellen. Letztere ist unter anderem durch die Fokussierung auf ein spezielles Integrationsszenario gekennzeichnet.

Die Architektur ist so zu gestalten, dass sie die iterative Umsetzung von Themen in einem agilen Entwicklungsvorgehen ermöglicht, das wiederum einen erheblichen Anteil an der effizienten Umsetzung hinsichtlich Flexibilität und Erweiterbarkeit einnimmt.”

Fazit und Ausblick

Durch die zunehmende Vernetzung von Risikomanagement und aufsichtsrechtlichem Meldewesen stehen die Banken immer stärker in der Pflicht, auf konsistente und vernetzte Systeme in diesen Bereichen zu setzen. Je nach Geschäftsmodell können interne Plattformen oder vorgefertigte Softwarelösungen hierzu verwendet und aufgebaut werden. In beiden Varianten sollte auf die nötige Flexibilität der Lösung geachtet werden, da die Erfahrung der letzten Jahre deutlich zeigt, mit welcher Dynamik immer wieder neue Themen umgesetzt werden müssen.Holger Dürr und Ingo Müller, msg for banking

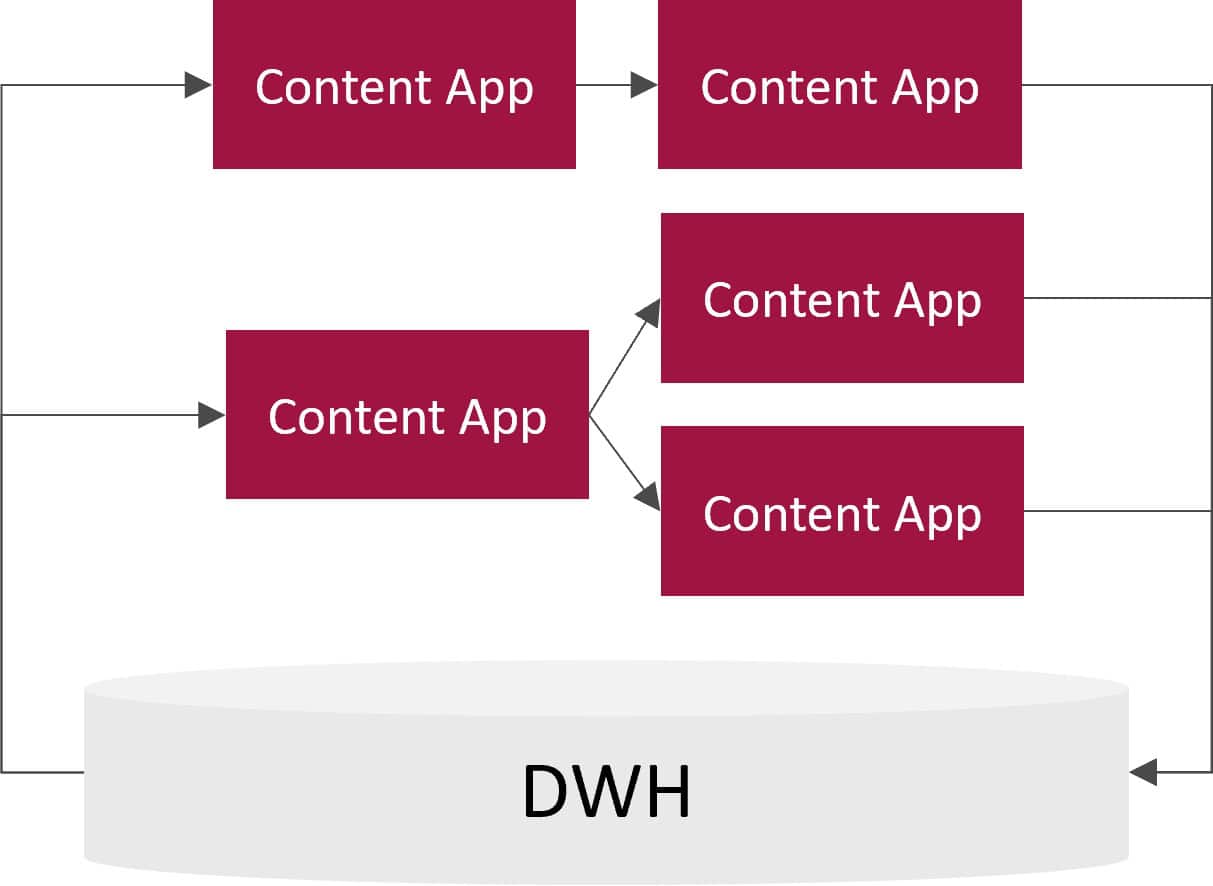

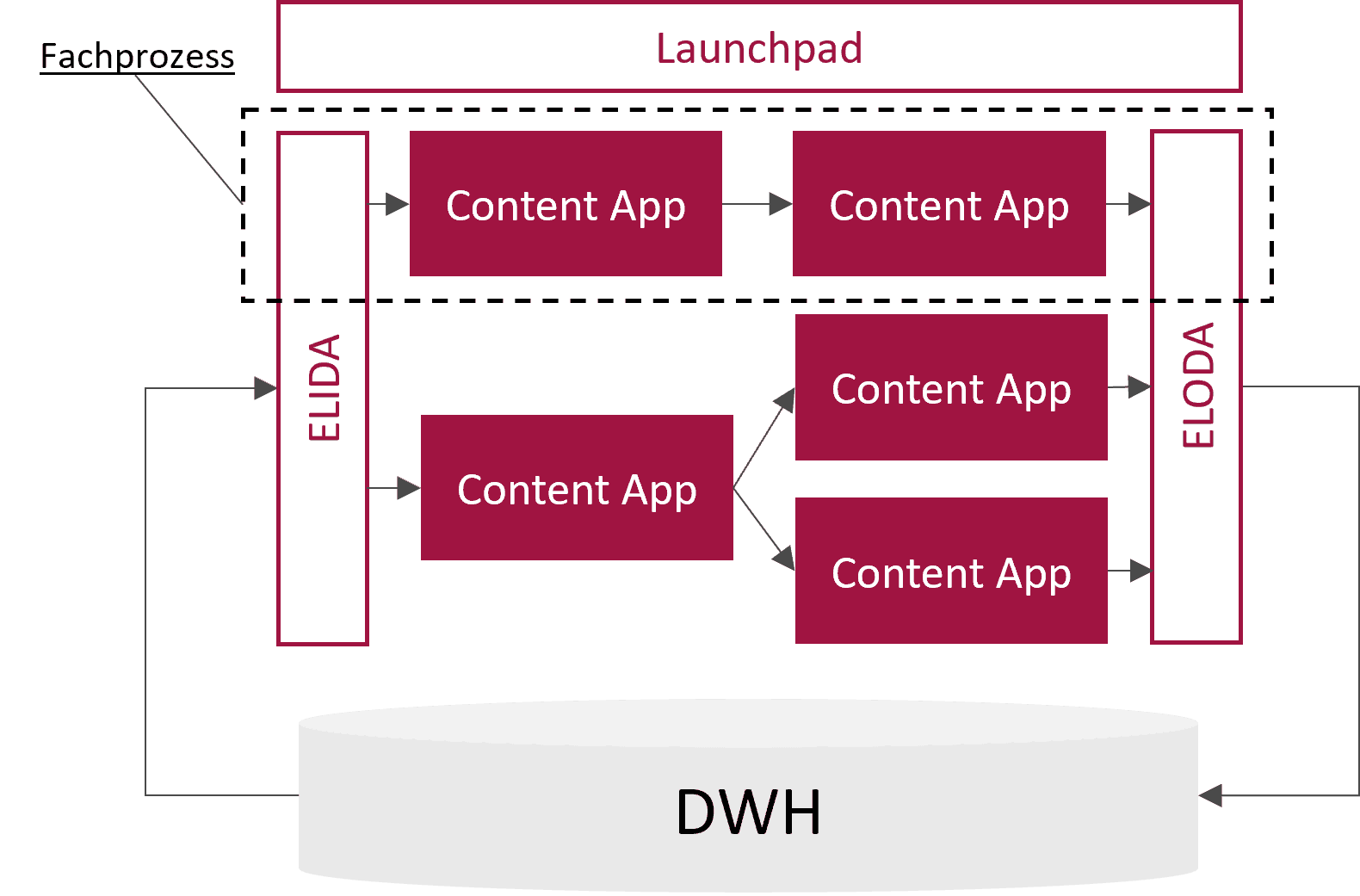

- Kapselung der fachlichen Funktionalität in sogenannten Content Apps, die über Schnittstellen versorgt werden, nicht aktiv kommunizieren und unabhängig von ihrer Außenwelt arbeiten.

- Orchestrierung von Content Apps zu Fachprozessen zur Lösung einer bestimmten Fragestellung.

- Einheitliche logische Input Daten Architektur (ELIDA) und Einheitliche logische Output Daten Architektur (ELODA) zur konsistenten, themenübergreifenden Anlieferung und Bereitstellung von Daten.

- Strikte Trennung der fachlichen Verarbeitung über Content Apps von Prozesssteuerung und Nutzerinteraktion (GUI), um eine flexible Integration zu ermöglichen. Hierzu stehen im Bedarfsfall ergänzende Standard-Komponenten zur Verfügung.

Diese Architektur ermöglicht die Verwendung identischer fachlicher Komponenten in verschiedenen Integrationsszenarien und bietet somit für Institute eine hohe langfristige Sicherheit hinsichtlich Konsistenz und Korrektheit. Die oben erwähnten Integrationsszenarien lassen sich damit schematisch wie folgt darstellen:

msg for banking

msg for banking

msg for banking

Blitzlichter auf einige Fachprozesse

- IRRBB-Meldung für Zinsrisiko barwertig und multiperiodisch: Neben der isolierten Integration über ELIDA und ELODA stehen zusätzlich Standardadapter zu den Lösungen THINC für die Risikosteuerung und BAIS für das Meldewesen zur Verfügung. So entsteht für Kunden dieser beiden Lösungen ein sehr geringer Integrationsaufwand zur vollständigen Abgabe einer neuen Meldung.

- Konsistente Vorschau auf LCR, NSFR und Liquiditätsablaufbilanz unter gemeinsamen Szenarien und Planannahmen

- RWA-Simulation unter CRR III, Messung des Kreditportfoliorisikos und BFA7-Simulation unter gemeinsamen Szenarien und Planannahmen

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/216413

Schreiben Sie einen Kommentar