Wie Distributed Ledger einen Paradigmenwechsel im Zahlungsverkehr herbeiführt

kotist / Bigstock

Sehr viel schneller und deutlich billiger: Die Distributed-Ledger-Technologie kann die Transaktionskosten zwischen Handelspartnern senken und dafür sorgen, dass auch regionale Institute mit marktführenden, global tätigen Bankhäusern auf Augenhöhe konkurrieren. Etablierte Anbieter sollten daher jetzt prüfen, wie sie ihre Marktposition festigen. Für FinTechs und Hightech-Konzerne ist die Situation indes eine Chance, wie eine Untersuchung von Bain & Company belegt.

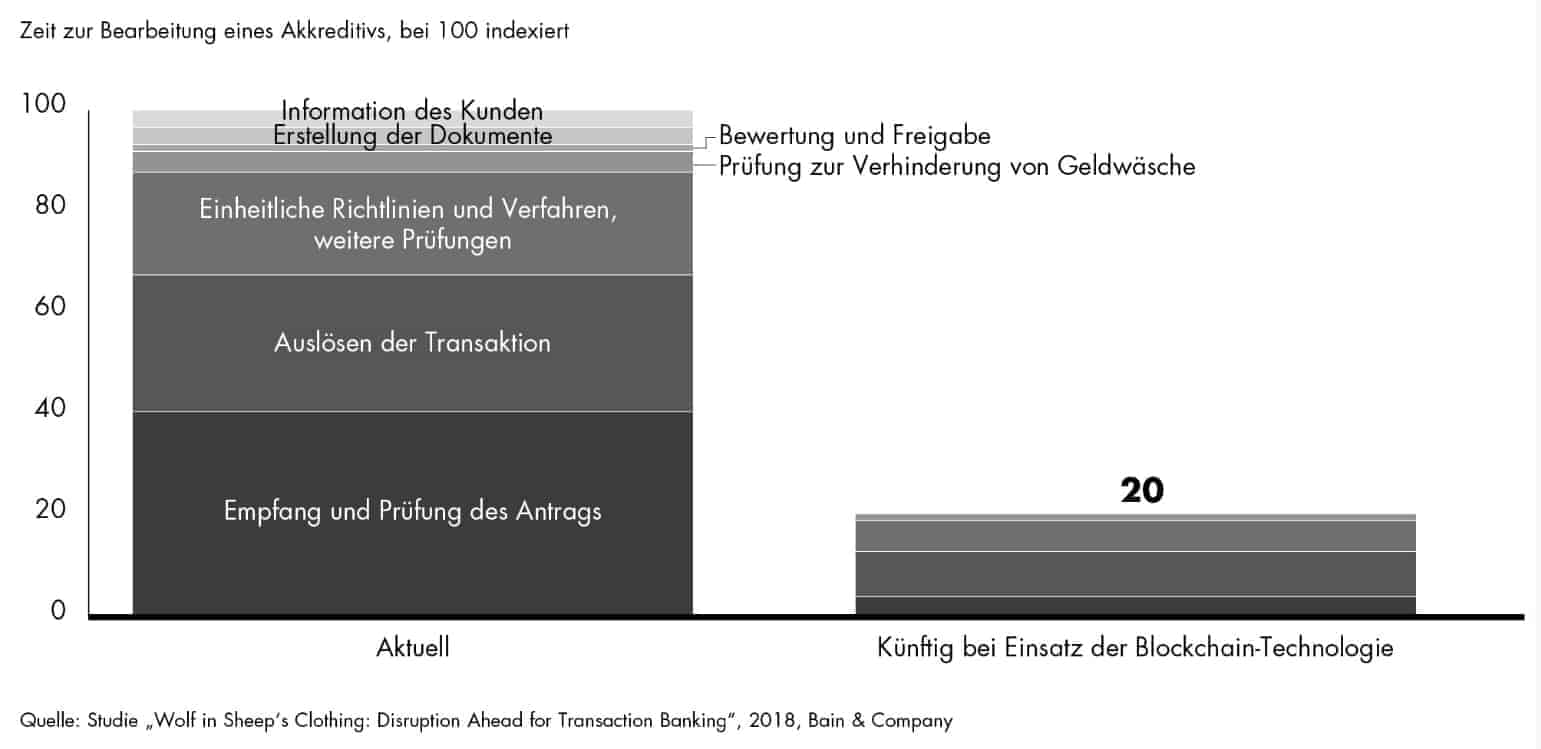

Es war eine kurze Nachricht, dafür aber eine mit großer Wirkung und von hoher Tragweite: Eher beiläufig hat die HSBC Mitte Mai 2018 über die erste Abwicklung eines Akkreditivs für eine Schiffsladung Sojabohnen per Blockchain-Technologie informiert. Danach nutzten alle Beteiligten dieser internationalen Handelsfinanzierung eine einzige digitale Plattform. In der Studie „Wolf in Sheep’s Clothing: Disruption Ahead for Transaction Banking“ zeigt die internationale Managementberatung Bain & Company auf, in welchem Maß Distributed Ledgers und andere digitale Technologien das Transaction-Banking in den kommenden Jahren verändern werden und wie traditionelle Banken handeln sollten. Hierzu steht auch ein kurzes englischsprachiges Video bereit.Preisdruck durch wachsende Konkurrenz und digitale Lösungen

Das Transaction-Banking rund um Handels- und Supply-Chain-Finanzierungen sowie das Cash-Management zählen bereits seit Längerem weltweit zu den Hoffnungsträgern im krisengeplagten Bankgeschäft. Sie versprechen kontinuierliches Wachstum sowie stabile Erträge und gelten als Schlüssel für das Cross-Selling vieler höhermargiger Produkte. Globale Banken erweitern deshalb ihre Aktivitäten ebenso wie regional tätige Institute. Doch ihre Erwartungen dürften sich nicht in jedem Fall erfüllen.

Die Preise werden angesichts des zunehmenden Wettbewerbs sinken. Zudem kommen immer mehr Technologieanbieter mit innovativen, digitalen Lösungen auf den Markt.“

Dr. Jan-Alexander Huber, Partner Banking, Bain & Company

Allein die Blockchain-Technologie kann laut Bain-Analysen die Kosten von Handelsfinanzierungen um 50 bis 80 Prozent senken und die Bearbeitungsgeschwindigkeit verdrei- oder sogar vervierfachen. Abwicklung, Rechnungsstellung und Bezahlung werden künftig also nahezu zeitgleich erfolgen – und die Preise entsprechend sinken.

FinTechs und Hightech-Konzerne greifen auf breiter Front an

Bain & Company

Die Handelsfinanzierung ist nur ein Beispiel für den Umbruch. FinTechs greifen derzeit in nahezu allen Marktsegmenten an. So integrieren E-Procurement-Plattformen Zahlungsfunktionen. Devisenspezialisten machen den Schritt ins Cash- und Risikomanagement. Start-ups erhöhen die Geschwindigkeit und die Transparenz bei länderübergreifenden Zahlungen. E-Commerce-Giganten wie Alibaba oder Amazon etablieren sich als Finanzierer ihrer Marktplatzteilnehmer und Plattformnutzer. Technologiekonzerne wie IBM schließlich bieten Lösungen an, die Güter weltweit verfolgen und je nach Lieferfortschritt automatisch Zahlungen auslösen. Zum Teil preschen die Hightech-Anbieter im Alleingang vor, zum Teil suchen sie zu Beginn den Schulterschluss mit ausgewählten Banken oder Payment-Service-Providern.

Flat Fees ersetzen transaktionsbasierte Gebühren

Angesichts dieser Entwicklung stellt Bain-Partner und Bankenexperte Dr. Christian Graf fest:

„Es ist nur eine Frage der Zeit, bis digitale Anbieter traditionellen Banken deren Markt strittig machen.“ Kreditinstitute sollten ihre Geschäftsmodelle im Transaction-Banking überdenken. Einige dürften in Zukunft mit einem Netzwerk von Partnern, darunter IT-Unternehmen und E-Commerce-Plattformen, zusammenarbeiten. Andere werden in erster Linie die Infrastruktur für den Zahlungsverkehr vorhalten. Damit verbunden sind neue Abrechnungsformen.

Die Banken stehen vor einem ähnlichen Umbruch wie die Telekommunikationsbranche in der letzten Dekade. Kleinteilige, rein transaktionsgetriebene Gebührenstrukturen werden durch Flat Fees für die Bereitstellung umfassender Lösungen ersetzt.“

Dr. Christian Graf, Partner Banking, Bain & Company

Unabhängig von zukünftigen Gebühren- und Geschäftsmodellen sind alle Banken gefordert, ihr digitales Leistungsspektrum auch im Transaction-Banking zu erweitern. Dabei sind die Kreditinstitute nicht auf sich allein gestellt. Gemeinsame Entwicklungen mit Kunden werden eine größere Rolle spielen, das Gleiche gilt für Partnerschaften mit Technologieanbietern. Das erste Blockchain-Akkreditiv beruht beispielsweise auf dem Know-how einer Technologiefirma, zu dem mehr als 200 Unternehmen, darunter auch Banken, beigetragen haben.

Bankintern zählen die Modernisierung der IT-Infrastruktur und die Rekrutierung von Experten für Themen wie künstliche Intelligenz und Blockchain zu den vordringlichsten Themen, die zudem das entsprechende Know-how seitens der Mitarbeiter erfordern. „Das Transaction-Banking steht vor einem tiefgreifenden Umbruch, der aber auch Chancen bietet“, betont Bain-Partner Huber. „Wer sich jetzt richtig aufstellt, verschafft sich im Wettbewerb einen Vorsprung und wird weiterhin von der wachsenden Nachfrage profitieren.“tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/71997

Schreiben Sie einen Kommentar