World Payments Report 2021: Im Zahlungsverkehr beginnt eine neue Ära … mit oder ohne Banken?

Gapgemini

Im Zahlungsverkehr beginnt eine neue Ära; „Payments 4.X“ – immer entscheidender werde hier das Kundenerlebnis. Die Entwicklung gehe sowohl auf die schnellere Transformation der Branche durch COVID-19 zurück als auch auf das steigende Bedürfnis der Kunden nach digitalen Angeboten – so das Ergebnis des World Payments Report 2021.

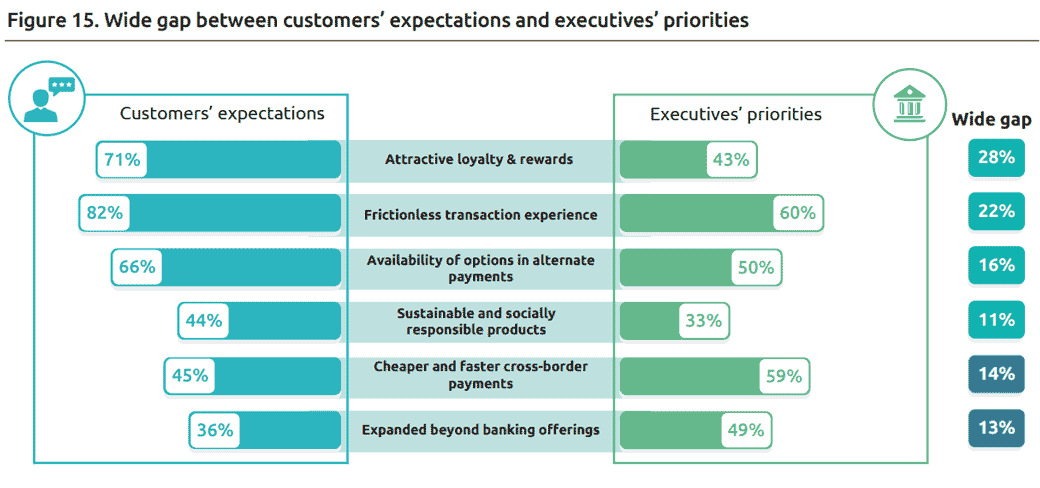

Mit der weltweit steigenden Anzahl an Transaktionen steige auch die Anforderung an die sofortige Prozessabwicklung. Diese Aufgabe überfordere jedoch die bestehende Zahlungsinfrastruktur. Etwa 55 Prozent der befragten Führungskräfte geben an, dass die Modernisierung der Zahlungsverkehrsinfrastruktur, also die Implementierung von Echtzeit-Zahlungssystemen, API-Integration, ISO 20022-Migration und Cloud-Transformation, das drängendste Thema bei Technologieinvestitionen sei.Die bereits bestehende Kluft zwischen Kundenzufriedenheit und den wachsenden digitalen Ansprüchen von Einzelhandels- und Firmenkunden werde seit COVID-19 noch größer. Laut dem World Payments Report besteht die größte Abweichung zwischen den Erwartungen der Kunden und den Prioritäten der Führungskräfte beim Angebot von attraktiven Treue- und Belohnungsangeboten, im Bereich der reibungslosen Transaktionsabwicklung und beim Angebot von alternativen und nachhaltigen Zahlungsoptionen.

Capgemini

Der Report zeigt, dass fast 45 Prozent der Verbraucher regelmäßig digitale Geldbörsen, sogenannte Wallets, verwenden – 2020 waren es erst 23 Prozent. Im Firmenkundenbereich (Business to Business) werden nach Schätzungen von Capgemini die weltweiten bargeldlosen Transaktionen von 121,5 Milliarden im Jahr 2020 auf fast 200 Milliarden im Jahr 2025 ansteigen.

Bargeldlose Transaktionen steigen durch die nächste Generation des Zahlungsverkehrs

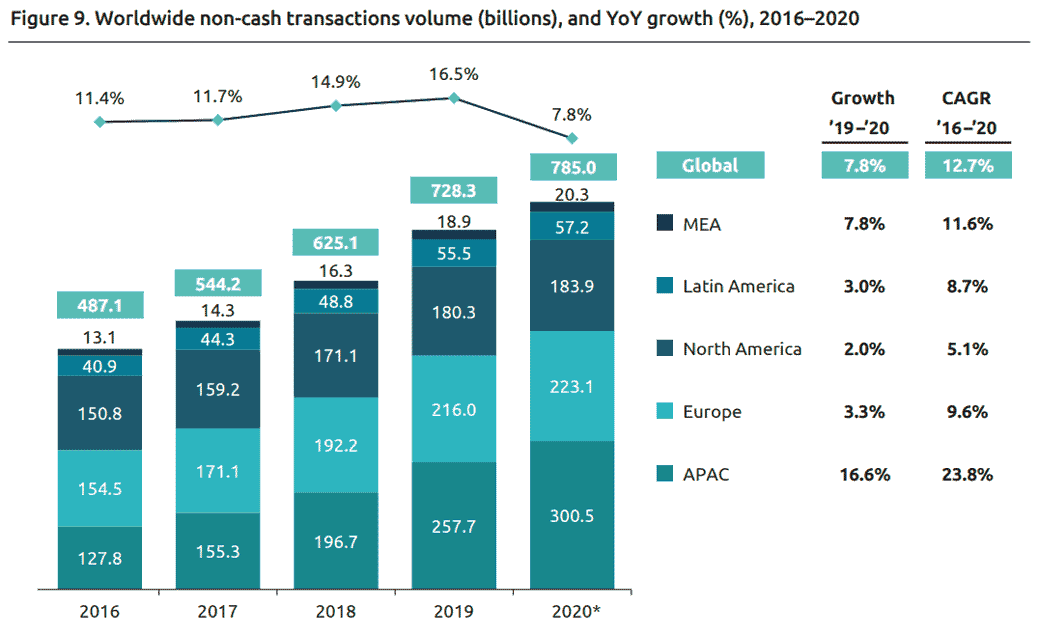

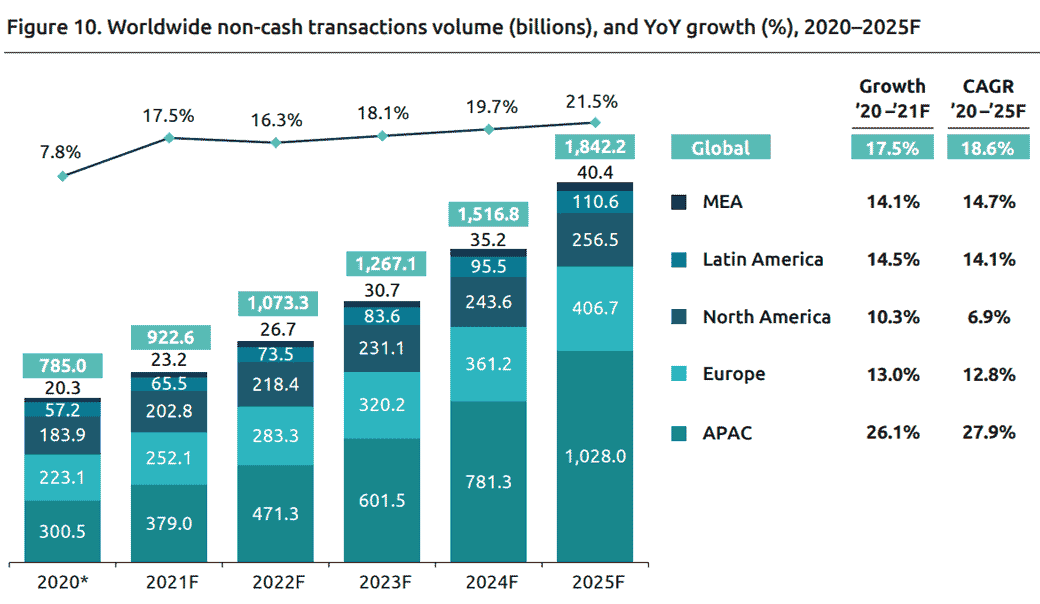

Sofortzahlungen, elektronisches Geld und die Zahlungsmethoden der nächsten Generation wie Buy Now Pay Later (BNPL), Invisible Payments, biometrische Zahlungen und Kryptowährung werden die Zunahme an bargeldlosen Transaktionen beschleunigen. Nach der pandemiebedingten Verlangsamung des Zuwachses im Transaktionsvolumen von 2019 auf 2020 sollen, laut dem World Payments Report, im Zeitraum von 2020 bis 2025 die weltweiten bargeldlosen Transaktionen im Durchschnitt wieder um 18,6 Prozent wachsen. Bis Ende 2025 erwartet man voraussichtlich ein Volumen von 1,8 Billionen bargeldlosen Transaktionen.

Capgemini

Die Revolution des digitalen Zahlungsverkehrs finde vor allem in der Region Asien-Pazifik statt. Laut dem Report werden bis 2025 in dieser Region mehr als die Hälfte der weltweiten bargeldlosen Transaktionen getätigt, was eine durchschnittliche jährliche Wachstumsrate von 28 Prozent im Zeitraum 2020 bis 2025 darstellen würde.

Capgemini

Zahlungsunternehmen müssen sich mit Payments 4.X zukunftssicher machen

Die Studie verdeutliche, dass vor allem Banken zur Zukunftssicherung die Elemente von Payments 4.X verinnerlichen müssen, um weiter im Rennen zu bleiben. Denn der World Payments Report ist bei weitem nicht der einzige Bericht, der auf den Rückstand der Institute hinweist. So thematisiert auch eine aktuelle EHI-Studie die Frage, ob es für Banken im Zeiten von Online-Handel und alternativen Zahlungsmethoden bereits zu spät ist, die Zahlungshoheit zu halten (mehr hier). Hauptproblem sei, dass das Zahlungsangebot von Unternehmen wie PayPal oder Apple oft mit hoher Nutzerfreundlichkeit beim Kunden punkten. Dies zeigt der Beitrag Zahlungsverkehr: Bezahlen wird immer einfacher und kostengünstiger – ein Problem für Banken, der sich mit der Studie Payments Just Want to Be Free – How Can Providers Adapt? beschäftigt.

Aufgabe der Banken sei es nun, dieses Problem zu lösen. Laut Capgemini sei das durchaus möglich; mit Daten, einer gemeinsamen Infrastruktur, Plattformfunktionen und einem eingebetteten Finanzwesen, könnten sie durchaus ein besseres Kundenerlebnis gewährleisten.

Capgemini

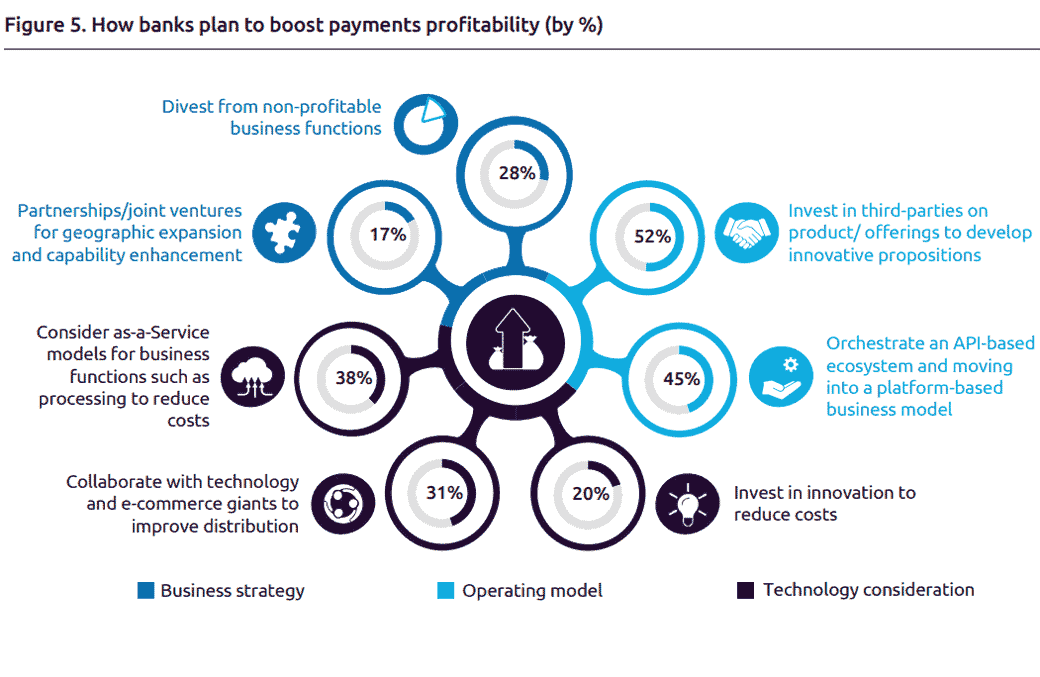

Im Hinblick auf die Rentabilität entscheiden sich die meisten Finanzinstitute für Investitionen in Dritte zur Entwicklung innovativer Angebote (52 Prozent), für die Orchestrierung eines API-basierten Ökosystems (45 Prozent) und für den Übergang zu einem plattformbasierten Geschäftsmodell (45 Prozent). Die erfolgreichsten Zahlungsunternehmen würden mit PayTech- und Ökosystempartnern zusammenarbeiten, um Lösungen zu entwickeln, die den Fokus auf Kundenerlebnis und nicht die Produkte selbst legen.

Methodik des Reports

Der World Payments Report 2021 bietet Einblicke in 44 Zahlungsverkehrsmärkte in verschiedenen geografischen Regionen. Für die weltweiten Makro-Diagramme haben wir fünf Regionen definiert: Europa, Nordamerika, Asien-Pazifik, Lateinamerika und Naher Osten & Afrika (MEA), gruppiert nach geografischen, wirtschaftlichen Kriterien sowie der Ausreifung des bargeldlosen Zahlungsmarktes. Der Report stützt sich auf Erkenntnisse aus einer Kundenbefragung, bei der weltweit 6.300 Kunden befragt wurden, sowie auf Interviews und Umfragen unter mehr als 210 Führungskräften im Zahlungsverkehr. Den vollständigen Report können Sie nach Angabe der Kontaktdaten hier herunterladen.ft

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/126655

Schreiben Sie einen Kommentar